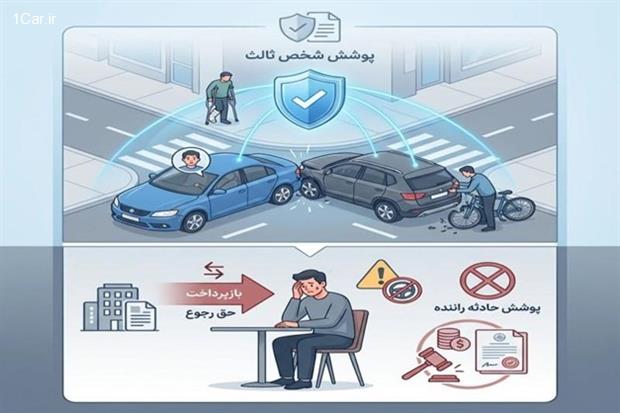

رپورتاژ - طبق مقالات مستند و تخصصی حوزه بیمه، مثل مقالات بیمه بازار، به این مسئله اشاره شده است که اگر راننده مقصر حادثه گواهینامه نداشته باشد، بیمه شخص ثالث موظف است تمام خسارات وارده به شخص زیاندیده را پرداخت کند. اما شرکت بیمه پس از پرداخت خسارت، حق دارد مبلغ پرداختی را از راننده مقصر فاقد گواهینامه بازپس بگیرد. ولی خسارات جانی یا مالی وارد شده به خود راننده مقصر بدون گواهینامه تحت پوشش بیمه نیست و به او تعلق نمیگیرد.

|

نقش راننده فاقد گواهینامه

|

نوع خسارت

|

تعهد شرکت بیمه

|

حق بازدریافت مبلغ

|

|

راننده مقصر حادثه

|

خسارات جانی و مالی شخص ثالث

|

به جهت حفظ حقوق عمومی، موظف به پرداخت کامل خسارت است.

|

بله. بیمهگر پس از پرداخت، تمام مبلغ را از راننده مقصر بازدریافت میکند.

|

|

راننده مقصر حادثه

|

خسارات جانی وارده به خود راننده مقصر یا پوشش حوادث راننده.

|

خیر. خسارتی به راننده مقصر فاقد گواهینامه پرداخت نمیشود.

|

خیر، زیرا خسارتی پرداخت نکرده است.

|

|

راننده زیاندیده یا غیر مقصر

|

خسارات جانی و مالی وارده به خود راننده زیاندیده

|

بله. بیمهگر راننده مقصر، موظف به پرداخت خسارت است.

|

خیر. نداشتن گواهینامه توسط زیاندیده، نافی حق دریافت خسارت او نیست.

|

اهمیت بیمه شخص ثالث در تصادف

بیمه شخص ثالث، بیمهای اجباری برای تمام دارندگان وسایل نقلیه است و نقشی حیاتی در حوادث رانندگی ایفا میکند.

-

جبران خسارت جانی و مالی زبان دیدگان: مهمترین کارکرد این بیمه، پوشش خسارات جانی مانند دیه فوت، نقص عضو و هزینههای درمان و خسارات مالی مانند آسیب به خودرو یا اموال وارد شده به اشخاص ثالث است. این امر مانع از تحمیل بار مالی سنگین و ناگهانی به راننده مقصر و ایجاد آرامش برای زیاندیدگان میشود

-

تضمین حقوق عمومی و تسریع فرآیند: اجباری بودن آن، تضمین میکند که در هر تصادفی، زیاندیده تحت حمایت مالی قرار گیرد و حقوقش ضایع نشود. همچنین، شرکت بیمه با پرداخت سریع غرامت، به حل و فصل سریعتر پروندهها کمک میکند

-

حمایت از راننده مقصر و حوادث راننده: این بیمه، پوشش جداگانهای به نام بیمه حوادث راننده نیز دارد که در صورت صدمه جانی به خود راننده مقصر در حین حادثه، هزینههای درمان و دیه او را طبق تعهدات پرداخت میکند.

چرا رانندگی بدون گواهینامه تخلف محسوب میشود؟

رانندگی بدون گواهینامه جرم محسوب میشود، زیرا گواهینامه سندی رسمی است که صلاحیت و مهارت کافی فرد برای راندن یک وسیله نقلیه خاص را پس از قبولی در آزمونهای آییننامه و عملی، تایید میکند. دلایل اصلی تخلف بودن این عمل به دو بخش ایمنی عمومی و مسئولیت قانونی تقسیم میشود که قانونگذار برای حفظ نظم، امنیت و جان جامعه، رانندگی را منوط به کسب این مجوز رسمی کرده است.

-

ایمنی عمومی: راننده فاقد صلاحیت، به دلیل عدم آگاهی کامل از قوانین و نداشتن مهارت کافی، احتمال وقوع تصادفات را به شدت افزایش میدهد و جان خود و دیگران را به خطر میاندازد.

-

مسئولیت قانونی: در صورت وقوع حادثه، به ویژه جرح یا فوت، راننده بدون گواهینامه با پیامدهای حقوقی و کیفری سنگین مانند حبس یا جزای نقدی مواجه خواهد شد و مسئولیت جبران خسارت بر عهده او خواهد بود، که میتواند زندگی او را مختل کند.

قانون بیمه شخص ثالث در مورد تصادفات بدون گواهینامه چیست؟

قانون بیمه شخص ثالث در مورد رانندگی بدون گواهینامه بر پایه حمایت از زیاندیدگان استوار است. بر اساس ماده ۱۵ قانون بیمه اجباری شخص ثالث مصوب ۱۳۹۵، شرکت بیمه موظف است در صورت وقوع حادثه، خسارات جانی و مالی وارد شده به اشخاص ثالث را بدون هیچ قید و شرطی و کامل پرداخت کند، حتی اگر راننده مقصر فاقد گواهینامه باشد یا گواهینامهاش متناسب با آن وسیله نقلیه نباشد.

اما نکته مهم این است که شرکت بیمه پس از پرداخت خسارت، حق دارد تمامی مبلغ پرداختی را به قائممقامی زیاندیده، از راننده مقصر فاقد گواهینامه، بازدریافت کند. علاوه بر این، پوشش حوادث راننده که مربوط به صدمات خود راننده مقصر است، در صورت عدم داشتن گواهینامه، قابل پرداخت نخواهد بود. همچنین راننده مشمول مجازاتهای کیفری نیز میشود.

اگر گواهینامه مقصر حادثه مشروط باشد، نحوه پرداخت خسارت به چه صورت است؟

در صورتی که گواهینامه راننده مقصر مشروط باشد، مانند رانندگی با عینک، دندهاتومات یا محدودیت مکانی و زمانی خاص، این وضعیت تاثیری بر تعهد شرکت بیمه در قبال اشخاص ثالث نخواهد داشت.

قانون بیمه شخص ثالث، شرکت بیمه را موظف میداند که تمام خسارات جانی و مالی وارد شده به زیاندیدگان را بهطور کامل پرداخت کند. مشروط بودن گواهینامه، بر خلاف نداشتن گواهینامه، از مواردی نیست که به شرکت بیمه حق بازدریافت مبلغ خسارت از راننده مقصر را بدهد، مگر آنکه ثابت شود عدم رعایت همان شروط، از قبیل رانندگی بدون عینک در حالی که شرط گواهینامه رانندگی با عینک است، مستقیما در وقوع حادثه دخیل بوده است. بنابراین، پرداخت خسارت به شخص ثالث به صورت عادی انجام میشود و معمولا راننده مقصر ملزم به پرداخت خسارت به شرکت بیمه نیست.

آیا رانندگی بدون گواهینامه در تصادفی که منجر به مرگ شود، قتل عمد است و بیمه به آن تعلق نمیگیرد؟

رانندگی بدون گواهینامه در تصادفی که منجر به مرگ شود، به طور خودکار به عنوان قتل عمد محسوب نمیشود؛ این عمل تحت عنوان قتل شبهعمد یا قتل خطای محض و ناشی از بیاحتیاطی یا بیمبالاتی طبقهبندی میشود. نداشتن گواهینامه یک تخلف مجرمانه جداگانه است که مجازات راننده مقصر را تشدید میکند، اما به تنهایی دال بر قصد قتل نیست. بیمه موظف به پرداخت دیه زیاندیده است و سپس دیه را از راننده فاقد گواهینامه بازپس میگیرد.

رانندگی بدون گواهینامه، خطری برای خود و دیگران

رانندگی بدون گواهینامه یک تخلف کیفری است که ایمنی عمومی را شدیدا به خطر میاندازد. در صورت تصادف، بیمه خسارات اشخاص ثالث را پرداخت میکند تا حقوق زیاندیده حفظ شود. با این حال، شرکت بیمه طبق قانون، تمام مبلغ پرداختی را از راننده مقصر فاقد گواهینامه بازپس میگیرد و این راننده علاوه بر پرداخت کل خسارت، باید مجازاتهای حبس و جزای نقدی را نیز تحمل کند. چنانچه باز هم قصد کسب اطلاعات بیشتر در خصوص بیمه را دارید، توصیه میشود مقالات تخصصی این حوزه، نظیر مقالات بیمه بازار را از د